【名家/新秀】(财新专栏作家 吴谦立)自从十多年前金砖四国这个概念首次提出来之后,中印之间的比较就成为一个热门话题。这确实是一个有意义的话题,因为同为人口众多的发展中国家,却又采取了不同的政治、社会制度,这是难得的一个发展经济学里面就制度效应研究的案例分析。迄今为止,争论也似乎大多集中在两国经济增长的表现或者两个经济制度在理论上的优劣。

这场争论目前还没有一个广为接受的结论:从经济增长的数字上说,中国无疑要比印度亮丽许多,但是许多学者会从制度层面提出印度的增长更可持续。然而,以经济数据说话,存在的一个问题是它是往后看的——以已经取得的成就说话,不带任何的向前展望因素。从制度方面着手讨论,则很难给出一个定量的证据。

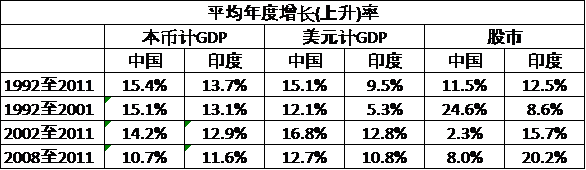

中印GDP比较

我这里尝试换一个角度来考虑,即从股市的增长来看——这未必是一个全面的角度,但股市的增长或多或少含有简单的GDP数字无法展现的发展效率、社会效益在内,又包含对未来的预期,而且也更可以看出经济增长对于普通民众、中产阶级带来的好处。

我选择从1992年开始,是因为中国股市(以上证指数为代表)从那时起才有了一个比较正式的市场。当然,当时涉足股市的人还算少数,许多股民是后来逐步加入的——正因为这样,把时段分割成几个阶段,比较最近的表现就更有意义。

为了比较,我也列出两国经济名义增长的数据,既有以各国本币计算的增长率,也有都以美元计算的增长率。前者没有外汇汇率的影响,可以更好地和股市增长对接;后者都是由世界银行计算,可以有一个更加公平的比较。因为世界银行的数字目前只到2011年为止,因此这里表格的数据也一律终止于2011年。

从上面的这个表格可以看出,无论怎么计算,中国在经济增长方面都明显地超越印度,即使2008年以来,拜人民币升值之赐,中国GDP以美元计仍然超过印度。但在这20年里,股市上升之间的差别却是倒过来的。首先,按理说股市的长期上升大致应该与经济增长不相上下,考虑到上市公司应该基本属于比较成功的企业,因此甚至应该是股市增长略高于整体经济的增长。但是,这个规律大体适用于印度,却不适用于中国。而且除了上世纪90年代股市出现快速上升外(恰好是非国有经济大力发展的时间),后面10年(恰好是人们诟病的国进民退时期)中国股市则远远不如印度,甚至赶不上通货膨胀。当然,另一方面也可以说这20年是中国股市从一个疯狂的市场逐步走向比较理性的阶段,毕竟2001年底的市盈率高达48,目前只有到11左右;而印度的市盈率则一直稳定在14-25左右。

可是,我们看2008年全球金融危机爆发之后,中国经济虽然继续两位数地增长,而中国的股市这几年市盈率尚属平稳,但这四年回报仍然平均只有8%,而印度则有20% ——2012年中国股市的回报只有不到4%,而印度继续上升了将近26%。我比较看重2008年以来的数字——虽然时间比较短,但毕竟代表了在全球经济进入低增长这个将持续若干年的新状态之后的表现。因此,大致可以得出一个结论,即中国的高速经济增长给身为广大股民的普通中产阶级带来的好处,远不如印度。过去十年的A股真是恍如一梦,可以说是投资者的“失落的十年”,考虑到期间股市的波动性,股市里的这个梦就是一场噩梦。

其实,这背后的原因早在20多年前,官方就已经明明白白地说清楚了。我至今还清楚地记得,从电视里面播放的某官员的原话,可以总结出中央认为最重要的一条就是“可以帮助国营大中型企业进行改革”——这是官方关于国营企业改制、摆脱资金困境的华丽说辞。既然恢复股市的主要目的就在于这点,而不是正常市场“反映资本价格、指导资本配置”的功能,没有充分领悟中央精神的普通股民们想从里面获取长期的投资回报自然是缘木求鱼。

当然,金融资产只是家庭财富的一部分,但是要对家庭财富另一个大头房地产市场进行比较相对有些困难:一来中国的住房市场化10多年前刚开始,普通民众住房拥有率是在这10年里逐步提高的;二来房产市场流动性差,在房子脱手卖掉前,很难说房子的价格就代表了现在的财富,尤其是目前房产市场深受宏观政策影响的情况下。不过根据手头已有的有限数据,自2008年以来,印度的住房价格总体上增速是超过中国的,但是即便这样,印度房价最贵的海滨城市Kochi,目前房价与收入比却只有21.87(孟买只有13.6),远低于我国的深圳、上海、北京、广州(28到41不等)。

这些比较也许受到时间样本的限制,却仍然说明一定的问题。比如2008年以来的四年也许太短,但中国经济却已经经历了一个从谷底到高速增长再回到继续需要政府刺激的循环。但有意思的是,目前中国的股市市盈率不仅低于2008年年底的水平,还低于印度,虽然我们的利率低于他们。这不正是表明两国民众对未来的信心也有差异吗?

更加糟糕的是,中国的经济效益仍在不断下降。惠誉(Fitch)的中国银行业分析师朱夏莲(Charlene Chu)就表示,在2005年至2008年期间,每新增人民币1元的信贷,就能带动GDP增加人民币0.71元,但到2009年至2012年期间,就只能带动GDP增加人民币0.3元左右了。这在我看来且不说是不是投资出现偏差(misallocation)的缘故,至少也是投资效益急剧下降的表现。

同时,2012年中国债务占国内生产总值(GDP)的比例已经从2007年的120%左右升至180%。如此迅猛的扩张速度考验着中国银行业管理信贷风险的能力,从而引发了对金融失稳的担忧。人民银行就有官员撰文表示,假设中国今年新增8.5万至9万亿元贷款,按12%的资本充足率估算,不考虑其他表内外风险资产增长,仅此一项需增加约1万亿元资本金;按2010和2011年上市银行资本补充来源算,今年银行业需实现净利1万至1.1万亿元才能满足贷款增长对资本补充的需要。这可是在每年以两位数的速度增发货币的背景下,国有银行刚上市筹集资金还没有过去几年啊。

前一阵炒得沸沸扬扬的中国大妈抢购黄金,且不去理会这里面是否真有大战华尔街这类的噱头,仅就抢购一事,就应该足以让政府警惕:这正说明国内存在着巨大的流动性,一方面无法合法、合理地大规模去海外寻找投资渠道,但在国内投资又缺乏可行性,股市已经让人伤透了心,价格的高企和官方的打压使得房地产市场也成了雷区,大妈们想来想去恐怕也就黄金市场可以前往了,因此即使前面有陷阱也奋不顾身。这正是在金融的层面上发生的社会不安定因素,但愿上面不再以简单地维稳思维来看待它。

我之所以要强调经济发展对于普通民众的利益,一方面从本质上来说,经济发展的意义不在于简单的GDP排名,而在于民众实际利益的改善;另一方面,在我可能过于悲观的角度来看,今后十年只会更加艰难——无论是中国国内的经济形势,还是外部环境的变化,都是如此。果真如此的话,我们能够做到像日本那样,即使长达20年的经济停滞,民众仍然能够平心静气地过日子吗?这点我们下回再说。

英文相关报道参见:http://english.caixin.com/2013-06-20/100543805.html

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}