中投研究:对冲基金行业格局演变与应对策略

- 图/视觉中国

【财新网】(作者 汪溥 危结根)编者按:对冲基金过去几年表现不如人意,一些机构投资者已经开始调整投资。对冲基金行业和策略特性发生了什么变化,原因在哪,前景如何,如何应对?本文是对冲基金行业的分析和应对的内部文章删减版。

尽管九十年代后的十余年对冲基金拥有较高的Alpha、夏普比和较低的贝塔,为投资者提供了分散化效果并改善总组合收益特征,但随着全球宏观环境变化及技术进步,对冲基金的策略特性已经发生较大变化。Alpha和夏普比均持续下滑,较低的股权贝塔掩盖了其不稳定,在市场下行时提供保护和分散化的效果大幅下降。对冲基金行业的这种变化可能导致以传统经验和认知为基础的配置和投资难以实现预期目标。部分有预见性的捐赠基金和机构投资者已开始调整战略,应对行业的变化。

我们认为政策等宏观环境正常化带来波动率上升等周期性因素变化可能缓解行业当前面临的窘境,但监管政策、量化复制以及技术进步等趋势力量意味着其仍然面临结构性压力。面对行业发生的变化,投资者应该积极应对:一是结合行业趋势与对宏观周期的把握,动态调整对冲基金投资。具体而言,在经济复苏或利率保持在低位时期,适当降低对冲基金配比;而在利率下行或经济进入复苏晚期,作为债券尤其利率债的补充,加大对冲基金配比。 二是认真研究各细分策略的特性及其在不同宏观和市场环境的表现,根据宏观周期动态调整不同细分策略的比重。具体而言,在经济进入衰退期,加大对宏观基金的倾斜力度;在经济复苏早中期,考虑增加贝塔高的子策略分享股票收益,扩大信用困境及资本套利机会配比获取市场错位带来的超额收益机会。

一、 对冲基金行业发展和机构投资者的投资

对冲基金是另类投资的一种,起源于投资者的私人财富管理需求。自1949年Alfred W.Jones成立第一只对冲基金以来,对冲基金为高净值投资者带来了较好的投资回报。在不到70年的发展历史中,对冲基金总规模已经接近3万亿美元,数量也突破了上万只。不同于公募基金(Mutual Fund)和指数基金,对冲基金由于不完全向公众开放,受法律法规监管较少,投资自主性强,能够通过多种交易策略和投资众多标的进行投资。

经过多年的发展,对冲基金形式多样,形成了几种具有典型特色的投资办法。根据投资风格,市场上大致将其分为以下几种:一是股票对冲策略。它以多空方式投资股票,这类策略的核心优势是卓越的自下而上的选股能力和系统性对冲风险的机制。在低效率和非有效市场中,此类策略可以为投资者带来较高的超额收益;二是事件驱动策略,该策略通过预测各种公司行为和事件,利用市场短期的无效性进行获利。比较常见的有困境公司投资策略、合并/收购套利、公司重组套利等等;三是宏观策略,该策略试图通过预测各类宏观经济事件,投资于各个市场进行套利,典型的如乔治索罗斯管理的量子基金等;最后是相对价值策略,此类策略在利率和信贷方面建立多空头寸,以套利为目的从短期偏离公允价值的资产中获利。通过同一公司的股票和可转债之间的定价误差赚取超额利润是他们的获利方式之一。相对价值单笔交易的收益往往较小,因此管理人往往依靠杠杆来放大收益。而杠杆可能导致极度波动,因此这一策略存在极高的峰度。

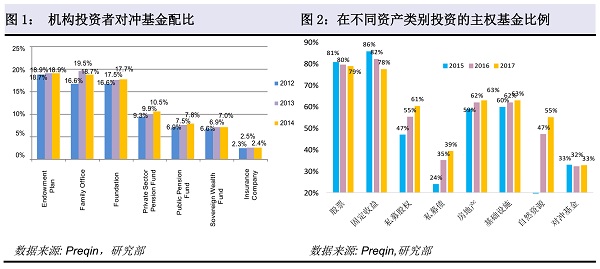

正由于对冲基金的多样性和灵活性,以及对其能够带来超额回报的预期,机构投资者逐步将其作为资产组合的重要组成部分。捐赠基金如耶鲁、哈佛等基金是投资这一领域的先行者。在2008年金融危机前后,捐赠基金的对冲基金配置比例接近20%,其中耶鲁基金绝对收益配比在2008年曾经达到25%。伴随着投资者对其认识的加深,养老金以及主权财富基金也开始逐步关注。GIC曾经将绝对收益作为八大类资产之一,几年前配比约为3%。根据Preqin的统计,截至2017年,大约三分之一的主权财富基金已经投资对冲基金(图1)。据Preqin的汇总,公共养老金和主权基金三年前在包括对冲基金在内的绝对收益配比在7%左右(图2)。

|

| 点击进大图 |

- 01一、 对冲基金行业发展和机构投资者的投资

- 02二、 近几年对冲基金收益欠佳,机构投资者纷纷削减投资

- 03三、 对冲基金行业表现有周期性原因,也受结构趋势影响

- 04四、 根据宏观周期变化调整总体配比和内部子策略分布

- 中投研究:对冲基金行业格局演变与应对策略

- 2017年11月24日

- 知名对冲基金担忧特斯拉亚马逊和奈飞估值合理性

- 2017年10月27日

- 对冲基金经理辛格:有效市场需要活跃投资者

- 2017年10月24日

- 诺奖得主塞勒:用行为经济学玩转对冲基金

- 2017年10月10日

- 全球最大对冲基金桥水:美联储升息犯了错误

- 2017年09月30日

- 巴菲特打赢与对冲基金的10年赌局 赌金将用作慈善

- 2017年09月22日

- 女性对冲基金经理表现长期高于行业平均水平

- 2017年09月19日

- 英“大空头”关闭对冲基金 称经济不该不出错

- 2017年09月18日

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}