中投研究:对冲基金行业格局演变与应对策略

二、 近几年对冲基金收益欠佳,机构投资者纷纷削减投资

(一) 对冲基金收益下降,高昂的费用面临下调压力

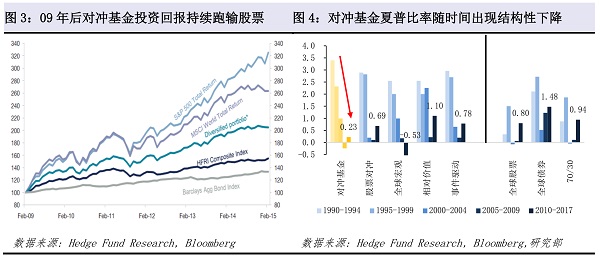

对冲基金正历经重大格局变化,竞争激烈、收益低迷的市场环境正改变着对冲基金的发展趋势。首先,在市场表现上,对冲基金费用高昂的同时,收益下降,不及预期。就收益表现来说,自1990年以来,对冲基金的回报率高达10.1%。相比之下,同期全球股票和债券的回报分别为6.9%和6.2%。但所有这些跑赢表现都出现在2010年之前。过去长达八年的牛市并未帮助对冲基金获得超额收益。自2009年来,对冲基金每年仅实现4%的回报率,而股票为8.5%,债券则为3.8%(图3)。

另外,与众多投资者预期不同的是,对冲基金的风险回报比近二十年来出现了明显的持续性下降。在纵向变化上,自1990年以来的每五年期间,大部分年份对冲基金夏普比率都低于前五年,并且所有主要对冲基金策略都出现了这种下降趋势(图4)。在跨资产方面,尽管九十年代对冲基金夏普比率明显高于全球股票和70/30,但自2000年后对冲基金的风险回报比出现了明显下降。尤其是2010-2017年间,对冲基金的夏普比率仅为0.23,而同时期全球股票和70/30的夏普比均逾0.8,全球债券甚至达到了1.48(图4)。因此,单纯依赖传统经验已难以把握趋势变化,需认真研究行业风险回报特征前景,并进行跨资产的细致比较。

|

| 点击进大图 |

其次,对冲基金的高额费用一直为投资者所诟病。在回报不确定的同时,成本对投资者资产的侵蚀是确定的。投资者对此愈发关注管理费用情况。低迷的净收益和高额的成本导致近几年在全球资本极度充裕的背景下,对冲基金在管资产增长明显放缓,2016年出现了资金持续流出、整个行业资产规模下降的局面,其中,去年四季度单季,资产规模下降达到431亿美元(图5)。Preqin的统计显示,目前平均管理费用已经从2/20下调至1.5%的管理费和17%的投资收益提成(图6)。

|

| 点击进大图 |

专题一、对冲基金管理人的超额收益能持续吗?

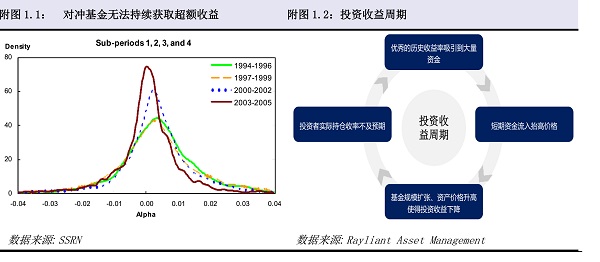

学术研究表明单个对冲基金的超额收益很难持续。据Ken Zhong的分析,对冲基金的超额收益分布随时间发生较大变化,呈现出左尾维持和右尾收缩的现象。分布的左尾扩张即表示超额收益为负的基金增多,劣质管理人增加;右尾收缩表示获得正超额收益的基金无法持续获取超额回报。Ken Zhong的分析揭示出单个对冲基金超额收益难以为继。

导致收益无法持续的原因有如下几个方面:第一,市场容量的制约(见Ken Zhong)。规模报酬递减效应使得优秀管理人在资产扩大时无法持续获得超额收益。这主要是由于大量的资金流入推升了基金经理管理的资产价格使得未来收益率下降。第二,科技的发展使得策略可以被迅速复制,超额溢价短时间内就会出现显著下降。精密设计的交易策略和高流动性的期货合约已可以复制大部分对冲基金投资收益的统计特征(见Andrew Lo等)。更进一步的是,此类策略费率低廉,与主流资产相关性低,并且能够达到其相应对冲基金的基准。大量资金通过复制策略涌入对冲基金的投资标的,压低了对冲基金的超额收益(见Tuchschmid等)。第三,尽管目前对冲基金的平均管理费用已经从2/20下调至1.5%的管理费和17%的投资收益提成(见LYXOR Research)。对冲基金的费率依然显著高于被动投资基金,压低了投资者投资回报,使得单个基金的超额收益不可持续。

对于投资者来说,其面临的最大挑战在于他们常忽视时间加权收益率(资产组合的整体收益率)和现金加权收益率(持仓收益率)间的差异。投资者往往忽视市场容量的制约,根据对冲基金优异的历史收益率追加投资,这容易造成投资者的实际回报不及预期。

Why Does Hedge Fund Alpha Decrease Over Time? Ken Zhong,January 2008,SSRN

Hedge Funds: A Dynamic Industry in Transition, Andrew Lo等,Annual Review of Finance,2016

How Do HF Clones Manage the Real World,Tuchschmid等,Journal of alternative Investment,2010

A New Era for Hedge Funds?, LYXOR Research, Hedge fund Journal,2015

|

| 点击进大图 |

(二) 一些机构投资者纷纷调整战略,降低配比

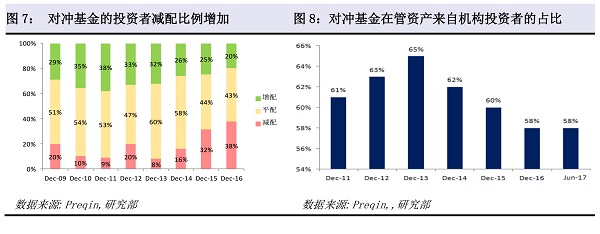

由于对冲基金收益表现差强人意,一些机构投资者开始纷纷调整战略,逐步削减甚至取消对冲基金(图7)。耶鲁基金最先知先觉,行动最早。自全球经济走上复苏轨道后,大卫斯文森将绝对收益配比从2009年的24%逐步降低,加大房地产等其他资产投资,至2012年配比降低的14.5%,近两年稳定在20%左右。而据彭博等媒体报道,加州养老金CalPERS在2014年9月撤回了40亿美元对冲基金投资,其声称撤资的原因并非由于其收益表现,而是公司削减复杂策略并简化组合大战略的一部分。目前CalPERS已经基本取消了该策略。而饱受诟病的哈佛基金行动稍晚,在压力之下也于一年前开始收缩相关投资。

正是一些机构投资者采取了调整,机构投资者占对冲基金总资产的资金占比不断下滑。2013年前曾不断上升,份额占比达到65%,至2016年已经下滑至58%(图8)。

也有少数机构如澳大利亚的未来基金(Future Fund)和加拿大的安大略教师养老基金(OTPP)并未调整绝对收益配比。一方面由于Future Fund对全球经济和宏观前景持悲观态度,另一方面其公布的绝对收益占比不仅包含对冲基金,也包括其他一些多资产策略,无法显示其绝对收益内部的策略调整情况。

|

| 点击进大图 |

- 01一、 对冲基金行业发展和机构投资者的投资

- 02二、 近几年对冲基金收益欠佳,机构投资者纷纷削减投资

- 03三、 对冲基金行业表现有周期性原因,也受结构趋势影响

- 04四、 根据宏观周期变化调整总体配比和内部子策略分布

- 中投研究:对冲基金行业格局演变与应对策略

- 2017年11月24日

- 知名对冲基金担忧特斯拉亚马逊和奈飞估值合理性

- 2017年10月27日

- 对冲基金经理辛格:有效市场需要活跃投资者

- 2017年10月24日

- 诺奖得主塞勒:用行为经济学玩转对冲基金

- 2017年10月10日

- 全球最大对冲基金桥水:美联储升息犯了错误

- 2017年09月30日

- 巴菲特打赢与对冲基金的10年赌局 赌金将用作慈善

- 2017年09月22日

- 女性对冲基金经理表现长期高于行业平均水平

- 2017年09月19日

- 英“大空头”关闭对冲基金 称经济不该不出错

- 2017年09月18日

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}