中投研究:对冲基金行业格局演变与应对策略

四、 根据宏观周期变化调整总体配比和内部子策略分布

(一) 对冲基金在不同周期整体收益表现欠佳

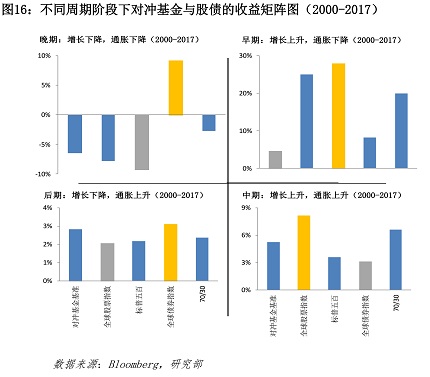

除结构因素外,对冲基金收益在经济周期的不同阶段收益特征差异显著,与股债及70/30优劣关系与经济周期高度相关。总体而言,近二十年其在不同周期的整体收益表现欠佳,但在经济周期晚期(增长、通胀同时下降)有一定风险分散并降低投资者亏损水平的效果。

从周期性表现来看,除经济周期晚期外,对冲基金的收益表现与股票、债券等主要资产差距明显。如图16所示(黄色和灰色分别代表了收益最佳和最差资产类别),在分别计算过去近20年不同经济周期中大类资产的收益表现后,我们发现,对冲基金并不能穿越经济周期为投资者带来预期的超额收益。对冲基金不仅在早期(增长上升,通胀下降)和中期(增长上升,通胀上升)无法超越70/30,在后期的收益也不及全球债券指数。然而,作为另类资产,对冲基金是可以一定程度上在经济周期晚期为投资者分散风险的。在全球股票收益亏损近10%的晚期,对冲基金的亏损仅为6.3%,较标普500的亏损少。

(二) 把握对冲基金内部不同子策略在周期中的表现差异

正如此前所指出的,对冲基金不是一种资产类别,而是特定投资方式的总称。其内部策略差异较大,我们要详细根据不同投资方式与股票、债券和信用等之间的替代和互补关系,分析其适用的宏观和市场环境。根据对宏观周期阶段的判断,动态调节不同子策略的时空分布。根据简单分析,我们认为,经济衰退时,应加大宏观策略中的系统型宏观判断策略配比,作为对冲工具;而在非经济衰退期间,与市场相关性较低的事件驱动型策略(信用困境和资本结构套利策略)是可行的投资基金。

|

| 点击进大图 |

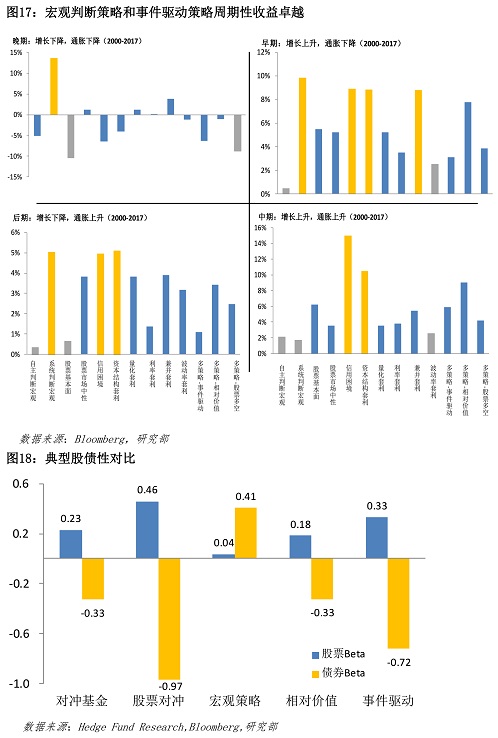

在收益率上,系统性宏观策略在经济增长晚期的收益表现一枝独秀,在早期和后期的表现也堪称优异(图17)。系统性宏观判断策略尽管中期它的表现不如其他策略,但是可作为经济下滑时的良好对冲工具。另外,在策略的股性和债性上,四类典型策略具备鲜明的股性特征。其中,宏观策略股性最低,仅为0.04,其收益基本与股市表现互不相关(图18)。因此,宏观策略作为分散风险的投资标的是十分可靠的。

|

| 点击进大图 |

与系统判断宏观策略对应的是事件驱动型策略,尽管该策略在经济周期晚期表现不佳,但信用困境和资本结构套利策略在其他三个经济周期的收益均属佼佼者。因此,我们可以根据对不同经济周期的判断重点配置宏观和事件驱动策略。

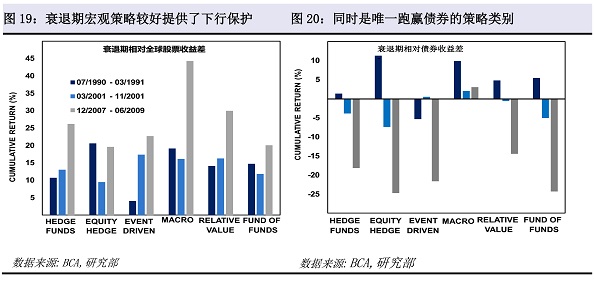

具体来说,宏观策略尝试构建战术性头寸以预测拐点,并在经济面临压力时期有着大幅跑赢大市的过往记录。在过去三次经济衰退期间(1990年7月至1991年3月,2000年3月至11月以及2007年12月至2009年6月),宏观策略是唯一跑赢债券的策略类别(图20)。这意味着宏观基金具备正偏态和低峰度,使得该策略获得正回报的概率高于平均水平,且回报稳定,不易出现严重收益回撤。另外,宏观策略在全球跨资产投资委托和衍生品的广泛使用使其能够实现类似期权的回报分布。由于它能够根据宏观环境迅速调整敞口,这也决定了该资产类别在经济衰退和扩张期间与债券和股票之间相关性的急剧变化。这种灵活性使得宏观策略在经济衰退期间能够保证比较稳定的收益率,分散总组合的风险,成为经济行至晚期时提供下行保护的可选策略。

同时,事件驱动策略(例如行动主义和并购套利策略)的较高长期过往收益也显示它在整个经济周期内都是可行的投资策略。此类策略历来是一种有效的股票投资方式,它追求更多的机会性投资,其回报通常取决于特定企业事件的进展。这些基金往往有着较短的投资期限,并且采用对冲手段降低系统性风险来隔离事件对投资回报的影响。

|

| 点击进大图 |

事件驱动策略的表现往往取决于管理人预测企业事件发展的能力。同时,并购市场的健康状况也是决定事件驱动策略表现的重大因素,因为它决定了大多数子策略退出时的估值。在目前企业部门现金充沛,且美国企业可能迎来税改的有利情况下,交易活动预计会保持旺盛,有助于兼并套利基金产生良好的回报。事件驱动策略收益的另一个影响因素是信用利差。这是因为在经济扩张的情况下,并购交易规模往往随着收购融资成本的下降而增加。同时这也是因为困境和重组基金占据的份额逐年加大,其表现和市场份额也得益于信贷环境的改善。

值得一提的是,目前对冲基金策略之间的内部相关性已降至新低(不同策略间三年滚动协方差0.50,20年均值为0.68),因此细分策略的选择至关重要。总结来看,尽管近年来对冲基金整体收益差强人意,宏观策略和事件驱动策略在其对应的经济周期阶段可以明显改善组合特征,实现风险分散化目的。■

- 01一、 对冲基金行业发展和机构投资者的投资

- 02二、 近几年对冲基金收益欠佳,机构投资者纷纷削减投资

- 03三、 对冲基金行业表现有周期性原因,也受结构趋势影响

- 04四、 根据宏观周期变化调整总体配比和内部子策略分布

- 中投研究:对冲基金行业格局演变与应对策略

- 2017年11月24日

- 知名对冲基金担忧特斯拉亚马逊和奈飞估值合理性

- 2017年10月27日

- 对冲基金经理辛格:有效市场需要活跃投资者

- 2017年10月24日

- 诺奖得主塞勒:用行为经济学玩转对冲基金

- 2017年10月10日

- 全球最大对冲基金桥水:美联储升息犯了错误

- 2017年09月30日

- 巴菲特打赢与对冲基金的10年赌局 赌金将用作慈善

- 2017年09月22日

- 女性对冲基金经理表现长期高于行业平均水平

- 2017年09月19日

- 英“大空头”关闭对冲基金 称经济不该不出错

- 2017年09月18日

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}