市场的质疑

尽管复牌后中创信测一路涨停,且并无太多大单乘势抛售,显示投资者信心稳定。但诸多市场人士仍对这只挟300亿整体估值、2013年上半年净利润率高达84.42%的“牛股”感到疑惑。尤其在通信业界,信威通信知名度不高,很多资深人士都只模糊知晓其做过大灵通,搞过专网,在老股东大唐集团手里甚至一度亏损得半死不活,现在如此“乌鸡变凤凰”,着实令人惊讶。

“按照公开资料,信威通信的主要业务在专网和海外市场,主打的McWill技术是一种类似WiMax、WiFi的非主流无线接入技术,它怎么去和成熟的LTE或3G技术拼呢?”华为一位内部人士说,“华为、中兴、阿朗等老牌设备商早已涉足专网市场,海外市场更是拓展方向,客户为什么不选择这些大企业,而去找信威通信呢?”

但工信部电信研究院专家司先秀告诉财新记者,从技术角度,McWill虽不是最先进的技术,但在专网领域确实有一些优势:首先,McWill技术完全是中国自主知识产权,在国内外使用范围都很小,保密性较好,适合不同行业的专网需求,且其可从底层平台灵活更改,深度定制产品;其次,它的频段低,覆盖范围广,能够在一定情况下减少基站数量,整体性价比较高;再次,McWill技术现有应用案例,比如大庆油田专网等,显示稳定性较好。

“从商业化角度,McWill的产业链不够完善,包括芯片、软件、终端、基站等,似乎只有信威通信一家在做,因产业链不完善未形成规模效应,硬件及配套产品价格较高。不过,相较于价格,一些特殊行业可能更注重安全性,所以它还是有一定市场。”司先秀说。

通信业界的质疑集中在技术层面,而资本市场的质疑更多地针对其财务状况。宏源证券研究员顾海波认为,市场普遍质疑信威通信公布的业务发展状况不透明,譬如专网市场、海外市场各自的营收及占比都没公布,无法判断这家公司的真实情况及未来走势。

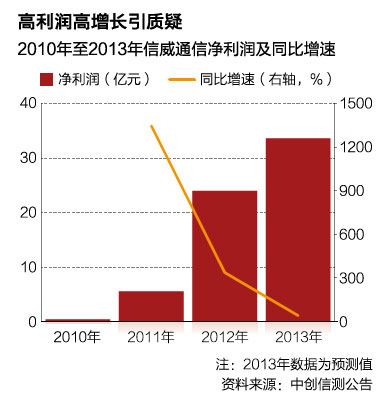

高利润、高增长是市场质疑的焦点。顾海波认为,今年上半年信威通信净利润高达16.8亿元,净利润率约为84.4%;相比之下,中兴通讯同期净利润不过3.1亿元,净利润率约为0.82%。同时,信威通信在2010年、2011年、2012年的净利润分别是0.38亿、5.5亿、24亿元,平均增速超过40%,尤其2012年增长率高达336%。这到底是怎么结算的?如此高利润、高增长是否有操纵之嫌?即使高利润、高增长是真实的,但这样的业绩对未来的发展有没有参考性?

“信威通信的技术及产品拥有完整的自主知识产权,不需向他人交专利费,且信威通信的业务重点在于软件和核心网,其他无线接入、硬件设备、工程服务则交由合作伙伴完成,自然利润高。”上述信威通信高管解释称,至于业绩的高增长,主要是乌克兰等大订单的突破,信威通信采用的是买方信贷模式,货一出海关即可结算。

德国电信国际咨询公司咨询总监方红刚指出,买方信贷模式意味着信威通信需要为海外运营商提供担保,其海外客户的市场规模都不大、经济实力也有限,一旦这些国家的运营商无法还款,信威通信就可能面临极大的财务风险。

还令市场担心的是信威通信的未来发展空间。顾海波说,受限于Mcwill技术,信威通信的市场主要是东南亚、亚非拉等地区的一些不发达小国。如今信威通信声称已进入了30多个国家,剩下的类似小国还有多少呢?

“这个问题就像在问华为,你们已经进入了150多个国家,剩下的国家还有多少呢?其实,把这些既有市场做好就不错了,我们可以在既有市场上不断推出新业务。”这位信威通信高管说。

|

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}